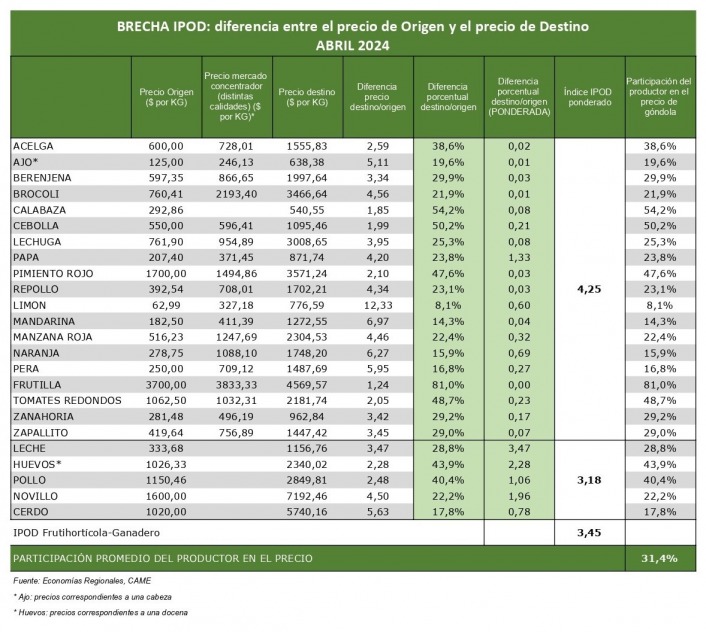

En abril, el Índice de Precios en Origen y Destino (IPOD) de la Confederación Argentina de la Mediana Empresa (CAME) reveló que los precios de los agroalimentos se multiplicaron considerablemente desde su origen en el campo hasta su destino en la góndola, alcanzando una relación de 3,5 veces. Esto significa que los consumidores pagaron $3,5 por cada $1 que recibieron los productores.

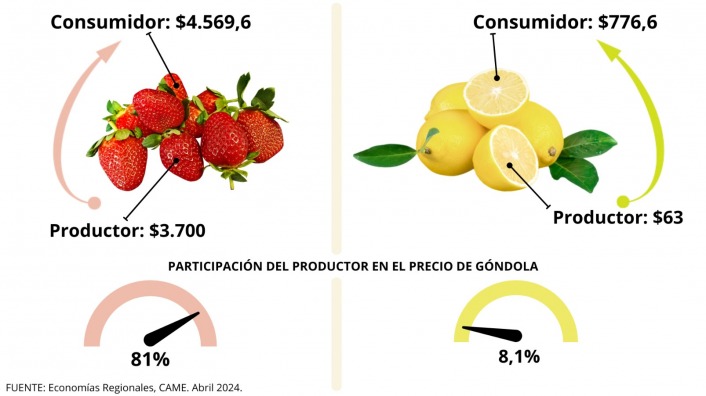

En términos generales, el productor solo explicó el 31,4% de los precios finales de venta, siendo la frutilla la que tuvo la mayor participación para los productores (81%), mientras que para los productores de limón fue significativamente menor (8,1%).

El informe detalla que la brecha entre los precios de origen y destino fue más notable en dos categorías principales:

– Para los productos frutihortícolas, la brecha se multiplicó por 4,3 veces en abril, aunque fue un 6,5% menor que en marzo.

– En el caso de los productos ganaderos, la brecha fue de 3,2 veces más de lo que recibió el productor, un aumento del 3,3% respecto al mes anterior.

Según el Índice de Ventas Minoristas de CAME, las ventas de alimentos y bebidas han disminuido un 23,8% en los primeros cuatro meses del año en comparación con el mismo período de 2023, reflejando la caída del poder adquisitivo y la resistencia del consumidor a los precios.

Durante este período, todos los eslabones de las cadenas de valor han experimentado una disminución en su rentabilidad debido a los aumentos de costos en varios aspectos, desde la devaluación hasta el transporte, servicios básicos y otros insumos.

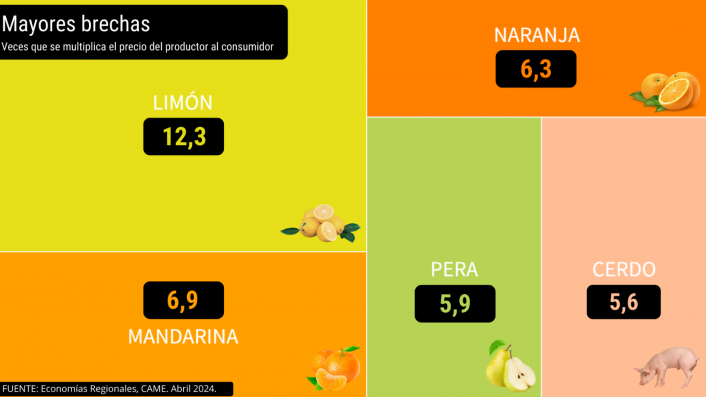

En cuanto a las diferencias mensuales en la brecha IPOD, algunos productos destacados fueron el limón, la mandarina, la naranja, la pera y la carne de cerdo, con brechas significativas entre los precios de origen y destino. Por otro lado, productos como la frutilla, la calabaza y la cebolla mostraron una menor diferencia de precios entre el productor y el consumidor.

En resumen, el análisis pone de manifiesto que el productor no tiene un rol determinante en la formación de precios, lo que contribuye a la falta de equilibrio en la cadena de valor y afecta la rentabilidad del productor en comparación con otros actores de la cadena, señalando una estructura de formación de precios que debería ser revisada para garantizar un equilibrio justo para todos los involucrados.